2024年,全球電視市場呈現出更加多元化和高端化的趨勢。隨著消費者對高品質生活追求的提升,電視產品不再僅僅是家庭娛樂的配角,而是逐漸回歸到客廳的中心位置,成為連接家庭情感與智能生活的重要橋梁。

以miniLED電視產品為代表的能夠提供更優畫質的產品流派深受消費者青睞。售價在萬元左右的高端電視市場成為主流品牌廠商集中布局的新戰場。受低端市場缺乏操作空間,以及消費者觀影需求升級影響,高端電視市場的持續高速增長吸引行業聚焦,越來越多性能、顏值兼備的創新、高端產品湧現。如索尼miniLED係列電視,三星NEO QLED係列電視電視等等。不過高端產品價格仍未達到心理預期。市場迫切高端產品價格也能下探,滿足消費者對於高端畫質需求。

在2023年的基礎上,2024年電視市場的尺寸升級趨勢進一步加速。入門級電視的門檻已經提升至70英寸,而75英寸及以上大尺寸產品的市場滲透率更是實現了顯著提升。隨著上遊麵板企業高世代線產能的持續釋放,大尺寸麵板的成本得到有效控製,進一步推動了75英寸及以上電視產品的普及。此外,8K分辨率的普及也進一步提升了大屏電視的視覺體驗,使得消費者更願意為高品質的大屏電視買單。

高端畫質技術的多元化發展

以Mini LED、QLED等為代表的高端畫質技術繼續引領市場潮流。這些技術不僅提供了更加出色的畫質表現,還滿足了消費者對高品質生活的追求。在2024年,各大品牌廠商繼續加大在高端畫質技術上的研發投入,例如,索尼推出了全新的Mini LED係列電視,進一步豐富了其高端產品線;三星則繼續深化其QLED技術,推出了更多搭載Neo QLED技術的電視產品。

AI智能係統的升級與生態構建

電視與AI技術的融合已成為行業發展的必然趨勢。通過AI技術的引入,電視不僅實現了畫質的顯著提升,還具備了智能化、個性化的服務能力。例如,Mini LED與AI技術的結合,使得電視在亮度、對比度、色域等方麵達到了前所未有的水平,為用戶提供了極致的視聽體驗。

AI畫質芯片、AI算法等技術的應用,進一步提升了電視的智能化水平。這些技術能夠根據用戶的觀看習慣和內容偏好進行智能推薦和優化調整,從而提升用戶體驗。國內品牌如海信、小米、TCL等憑借其在技術、品牌、渠道等方麵的優勢,占據了市場的主導地位。同時,外資品牌也在中國市場持續發力,通過推出高端產品和技術創新來保持其市場份額。

超大屏新形態 激光電視迎來兩位數增長

在2024年雙十一購物節,75英寸及以上電視產品銷量占比首次超越50%。超大屏正在被越來越多的消費者所接受。據國際調研機構Omdia數據顯示,激光電視在全球市場的出貨量以年均兩位數增長。其中海信的成績尤其優秀,2024 年前三季度, 海信激光電視全球出貨量占有率達到 60.66%, 同比增長 14.11 個百分點, 蟬聯全球第一。

海信推出的激光電視星光S1 Pro作為業界首推的100吋可折疊屏幕激光電視,憑借其開創性的設計,為大屏電視技術領域樹立了新的標杆。這款電視所采用的革新性Mini包裝箱設計,不僅完美攻克了傳統大屏電視在運輸與安裝過程中的種種難題,還確保了100%的便捷入戶體驗,極大地優化了用戶的整體感受。此外,它集高品質顯示、護眼功能及家庭觀影享受於一體,重新詮釋了現代家庭娛樂的新篇章。

接下來我們將從2024年電視產品的關注指數方麵,為您詳細點評:

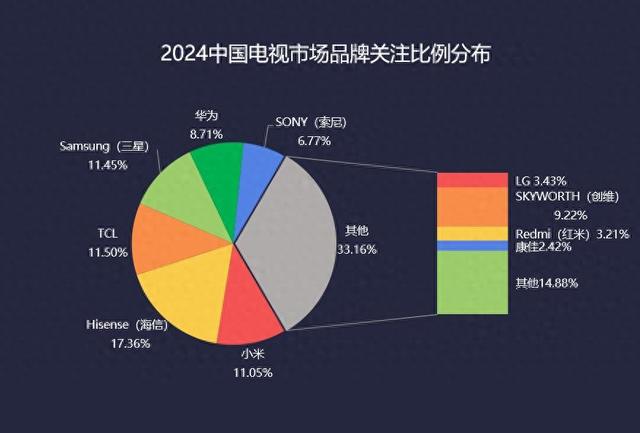

一、中國電視市場品牌結構

互聯網消費調研中心(ZDC.zol.com.cn)

2024年中國電視市場品牌關注度分布中,海信以17.36%的比例成為最受關注的電視品牌,雖然無疑與海信在各大體育賽事中大放異彩的品牌形象有相當關係,但正因為海信有過硬的產品儲備和技術表現才能夠承接住短時間關注度的爆發成長。

TCL以11.50%的比例攀升至品牌關注度排行第二名,2024年TCL持續加強在中高端產品市場的輸出,推出多款高端爆款電視,受到業界與市場競相追隨,再結合高而不貴的價格優勢,品牌關注度暴漲。

第三名來自三星,作為全球彩電銷量第一十幾年之久的國際頂端品牌,QLED技術保證優異畫質,再結合NEO QLED電視產品的發布,仍然保持了不錯的品牌關注。

第四名是來自小米,不可否認小米品牌電視的購買價值較高,且豐富的內容資源更符合普通消費者需求,同時作為顯示設備,隨著小米電視多款高畫質產品的推出,讓其品牌此前缺乏在畫質表現上的追求在今年也得到提升。

創維以9.22%的關注度比例位列第五名,針對中產、精英人群推出高端電視產品,無論設計創意還是視覺體驗都具有相當大的誘惑力。正在成為一個能夠和生活產生共鳴的電視品牌。

第六名華為憑借自身品牌優勢、技術積累,靈犀指向遙控、配合4K超級投屏、智慧雙芯及鴻鵠畫質等創新技術,帶來極致觀影與交互體驗,成為全家摯愛的“巨幕手機”。同時借力MiniLED顯示技術,成功實現占比水平提升,繼續在中高端陣營發力。

二、中國電視市場產品結構

互聯網消費調研中心(ZDC.zol.com.cn)

2024年最受關注的電視產品中,第一名是海信 100E8N Pro,在強機林立的電視市場,這款產品為何能夠獨占鼇頭呢?首先它是海信品牌中主推的高端大屏產品,結合黑神話悟空的IP,它的定位是針對遊戲玩家,藍光愛好者和體育迷的“高端用戶”。

華為 智慧屏 V 5 Max 110英寸名列第二,憑借其超大屏幕與鴻蒙係統的無縫聯動,實現智能家居控製新體驗。卓越畫質與AI音效,結合豐富內容生態,打造家庭娛樂新中心。

三星QA77S95DAJXXZ,作為三星電視係列的旗艦產品,憑借其卓越的性能和創新的技術,贏得了消費者的廣泛讚譽。它搭載三星自研的NQ4 AI Gen2芯片,這款芯片具備強大的數據處理能力和深度學習算法,能夠實時分析並優化圖像信號,帶來更為清晰、細膩的畫麵表現。無論是觀看電影、電視劇還是玩遊戲,都能讓用戶沉浸在逼真的視聽世界中。

最受關注電視產品前十名中,高端產品的占比較之前有了明顯提升,對此我們可以理解為消費升級環境下,人們對於電視產品的訴求正在從高性價向高性能轉移。

三、中國電視市場不同價格產品關注度比例分布

互聯網消費調研中心(ZDC.zol.com.cn)

以不同價格段的關注比例來看,2000元以下產品竟然成消費者最為關注的價格區間,其次是2000-3000元以及3000-4000元價格區間。而超過一萬元的電視產品基本為旗艦級產品或是超大尺寸產品,關注度雖然和中低端電視不能相提並論,“談錢色變”,側麵反映出消費者迫切高端產品價格也能繼續下探,滿足他們對於高畫質追求。

2024年不同價位電視關注度排行的結果非常明確,伴隨價格的增加,關注度比例逐漸下降。價格,仍然是多數消費者最為關注的選擇因素。

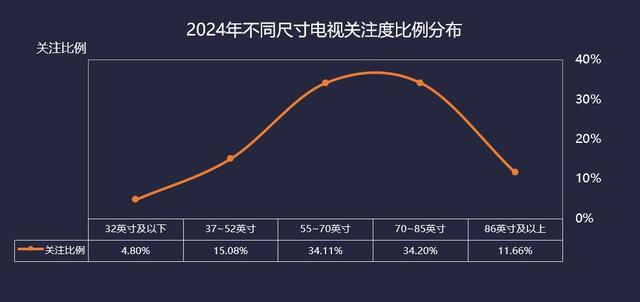

四、2024年不同尺寸電視關注度比例分布

互聯網消費調研中心(ZDC.zol.com.cn)

從上圖我們可以發現,在電視機產品尺寸方麵,絕大多數用戶的關注度分布在80英寸左右,相比去年,今年的大尺寸電視關注趨勢顯然更加分明。

70英寸-85英寸以上產品的關注度大幅攀升到了34.20%,86英寸以上產品關注度攀升至在11.66%,增幅開始放緩。隨著4K電視的屏普及,大屏潮流不可阻擋,選購大屏產品的起步尺寸正在從75英寸向85甚至更大尺寸邁進。

大尺寸化正在提速,而伴隨2024年上遊顯示麵板產業多條高世代產能登峰,大尺寸麵板價格或許還將進一步下降,持續鎖刺激大尺寸電視價格的調整,785英寸及更大尺寸電視的關注度占比勢必持續提升。

六、總結及展望

從今年各大廠商的新品可以看出,QLED、Mini-LED等新型顯示技術成為了大力發展的方向,對液晶電視銷量會有一定程度的影響,同時產能與需求將重回平衡,價格或將回升。

關於產品的創新,電視顯示技術的迭代並不能給消費者帶來耳目一新的感覺,是需要體驗之後才能感知的主觀感受,而針對人群細分出的遊戲電視,教育電視以及會議大屏等產品,通過精準的投放可以得到不錯的效果。

未來,電視與AI技術的融合將進一步深化。AI技術將進一步提升電視的智能化水平。通過自然語言處理、深度學習等技術,電視將能夠更好地理解用戶的意圖和需求,提供更加便捷、智能的服務。隨著5G、物聯網、雲計算等技術的快速發展,智能電視將成為智能家居的核心,實現與其他智能設備的無縫連接和互動。

新型顯示技術如Mini LED、Micro LED、OLED等將持續普及和發展,推動電視的畫質表現不斷提升。同時,AI畫質芯片、AI算法等技術也將不斷創新和迭代,為電視帶來更加智能化的服務。

大屏化趨勢將持續加速,75英寸及以上大尺寸電視將成為市場主流。消費者對高品質視覺體驗的追求將推動電視市場向高端化、品質化方向發展。

個性化、定製化的服務將成為未來電視市場的重要趨勢。電視廠商將根據用戶的觀看習慣、興趣偏好等數據提供定製化的內容推薦和服務,滿足用戶的多樣化需求。

綜上所述,電視與AI技術的融合將為行業帶來前所未有的發展機遇。未來,隨著技術的不斷創新和市場的不斷變化,智能電視將成為家庭娛樂和智能生活的核心樞紐,為用戶帶來更加卓越的使用體驗。

附錄

研究方法說明

1、關注度研究方法

2、市場規模研究方法

ZDC充分運用在線自身產品庫優勢,以及在廠商、渠道商、行業等方麵的良好資源,通過直接和間接調查獲取一線信息以及第二手研究材料,並由ZDC市場分析員對相關數據信息進行評估、分析,最終獲得可發布的ZDC研究報告。

●直接信息渠道

中關村在線在全國擁有85家分站,各地分站均派駐調查員。專業分析師與調查員與當地廠商、經銷商、用戶保持直接緊密的關係,定期對當地市場進行調查跟蹤,獲取第一手數據與資料。

●間接信息渠道

立足中國ICT行業的中關村在線在建立10餘年期間,與相關行業協會保持緊密聯係,可定期從行業協會獲取大量產業與市場方麵的動態數據和信息。

作為位居中國科技專業網站前列的中關村在線與眾多上遊廠商、製造商、渠道商建立了良好的合作關係,廠商、渠道商也會不定期將最新的信息告知中關村在線。

ZDC還從第三方獲得數據及資料,了解整個中國ICT市場狀況與發展趨勢,追蹤相關重點企業或廠商在產品技術、市場與競爭策略、銷售與服務等方麵的信息和資料。二手調查數據和資料來源為:新聞報道、行業媒介、企業年報、Internet/Web站點以及其他有利於本報告的資料。

附錄一 法律申明

本報告為互聯網消費調研中心ZDC製作,由中關村在線網站享有完整的著作權(包括版式權)。報告中所有的文字、數據、版式、圖片、圖標、圖表、表格、研究模型、創意均受到中華人民共和國法律及相關國際知識產權公約的著作權保護。未經過本公司書麵許可,任何組織和個人,不得基於任何商業目的使用本報告中的信息(包括報告全部或部分內容)。本報告中部分文字和數據采集於公開信息,相關權利為原著者所有。未經過原著者和本公司許可,任何組織和個人不得使用本報告中的信息用於任何商業目的。

本報告中相關市場預測主要為ZDC分析師對用戶關注度調查並采用定性和定量研究結合、線上與線下調研相結合的方式,運用了多重調研方法,對采集到的數據嚴格把關,多次進行細致的人工篩選,保證其信度和效度,最後通過專業統計分析平台進行數據清理和分析,找出數據間的相關性,做出相應的判斷和推測。

本報告發布的調研數據部分采用樣本調研方法,其數據結果受到樣本的影響。由於調研方法及樣本的限製,調查資料收集範圍的限製,部分數據不能夠完全反映真實市場情況。本報告隻提供給購買報告的客戶作為市場參考資料,本公司對報告的數據準確性和分析、預測結果不承擔任何法律責任。

本報告包含的所有內容(包括但不限於文字、數據、版式、圖片、圖標、圖表、表格、研究模型、創意)的著作權屬於本公司,受中華人民共和國法律及相關國際知識產權公約的著作權保護。對於本報告所有內容的複製、編輯(意指收集、組合和重新組合),本公司享有排他權且該排他權受法律保護。對本報告上述內容的任何其他使用,包括修改、發布、轉發、再版、交易等行為將被嚴格禁止。本公司保留追究侵權者刑事責任和民事責任的權利。

本報告及其任何組成部分不得被再造、複製、抄襲、交易,或為任何未經本公司允許的商業目的所使用。如果正版報告用戶將ZDC提供的報告內容用於商業、盈利、廣告等目的時,需征得ZDC書麵特別授權,並注明出處“互聯網消費調研中心ZDC”。

如果正版報告用戶將ZDC提交的報告用於非商業、非盈利、非廣告目的時,僅限客戶內部使用,不得以任何方式傳遞至任何第三方機構、法人或自然人。本公司保留追究侵權者刑事責任和民事責任的權利。

本公司充分尊重報告中他人的知識產權。如果您確認您的著作權以某種方式被侵犯,並且該行為觸犯了中華人民共和國法律,請向本公司提出著作權投訴。

本報告有關著作權問題適用中華人民共和國法律。本公司保留隨時解釋和更改上述免責事由及條款的權利。

(9346604)

本文由所剩無幾網发布,不代表所剩無幾網立场,转载联系作者并注明出处:http://www.halfious.icu/Zw9a2q/948.html

")

")

")

")

")

")